首页

首页日本乱伦 还在低位, 随时爆炒, 国瓷材料, 硬核科技龙头, 朱少醒的最爱之一

日本乱伦

日本乱伦

本文是《价值事务所》的第1685篇原创著作。著作仅记载《价值事务所》想想,不组成投资冷落,作家莫得群、不收费荐股、不代客愉快。

之前长处给民众浅近先容了一下国瓷材料,这家从表面上讲业务是“无量渊博”的企业,没读过的一又友冷落回头读一下,如斯才能更好地舆解今天的著作。

浅近转头一下等于,国瓷材料经由永恒发展,目下已成长为高端功能陶瓷材料行业的平台型公司,已酿成包括电子材料、催化材料、生物医疗材料、新能源材料、精密陶瓷日本乱伦和其他材料在内的六伟业务板块,而况不少板块都已矣了从最上游材意象下流成品的全链层次解,将来公司的增长花样等于一方面不息横向切入新的同已有业务有关的其他材料限制,另一方面在现存业务基础上纵向逐渐向后说念延迟。

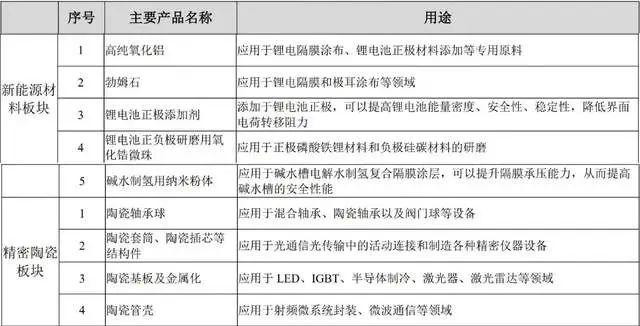

上一篇著作重点先容了国瓷目下六块业务中盈利才略最强、全产业链诱骗最澈底的生物医疗材料,今天咱们主要讲讲近两年新切入的高潜业务——新能源行业(锂电隔阂涂覆氧化铝/勃姆石)和精密陶瓷结构件行业(氮化硅陶瓷球,陶瓷基板等)。

公司才切进去这两块业务没多久,但融会仍是十分惊东说念主了。

新能源材料

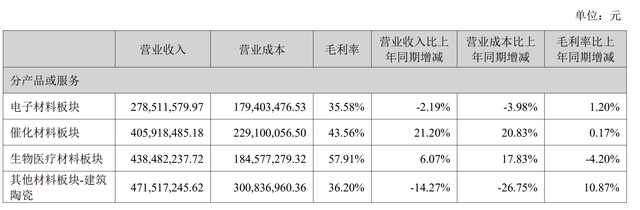

国瓷材料的新能源材料业务在2024H1已矣买卖收入1.7亿+,同比+38%,这个数据其实都仍是达到四大主营电子材料收入的一半还多了。

公司这块业务的客户基本等于锂电板厂家,比如大A中比拟热点的恩捷股份、宁德时期。

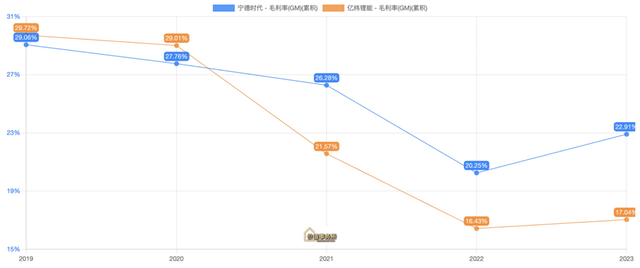

按照公司的说法,目下这块业务平均毛利率有大几个点的升迁,已达20%+,诚然这几年新能源车渗入率快速升迁,但由于老本的介入,电板行业供给快速增多,供给的增速远开阔于末端需求的增速,使得近两年下流竞争无比利害,电板厂纷繁打起了价钱战。咱们不妨看一下国瓷材料下流的电板厂商毛利率情况,长处挑的还都是龙头,宁德时期、亿纬锂能的毛利一直在降,2022年达到谷底,2023才启动触底回升,但回升得也未几,下搭客户利润都越来越薄,上游材料商的单价坚信也会往下压。国瓷在近期的投资者换取中也讲到这块的销售单价有所下跌。

不外公司依然通过成本端的下跌使毛利率已矣了逆势升迁,从而让居品盈利才略保抓褂讪。按照公司投资者换取的说法,目下已成为锂电板行业涂覆材料的主要供应商之一,告捷将滴定法氧化锆微珠的诓骗延迟至正负极研磨限制,都已成为行业程序,另外公司在氧化铝方面仍是领有较大的当先上风,销量和收入都呈现出高增长趋势。

毫无疑问,新能源是大趋势、是将来,是以,在新能源锂电材料限制仍是告捷卡位的国瓷材料,后续跟着渗入率不停升迁以及新址品的推出,照当今的趋势,随机用不了多久这个板块就能卓越原有的四伟业务。

精密陶瓷

新业务中,国瓷材料的新能源业务增长十分迅猛,将来尽头值得期待。另一块精密陶瓷也发展得尽头迅猛,可能更值得期待一些,在近期的投资者换取中,这一块业务的换取亦然最多的。

这里长处也给民众先容一个小决窍,一般看公司的投资者换取、财报,讲的篇幅较多的一般等于公司认为比拟垂危的,粗略率也等于将来荒谬一段时期的责任、策略重点。

国瓷材料的精密陶瓷业务在2024H1共已矣营收1.5亿元,同比+34%,全年的功绩引导是4亿以上。也等于说,下半年环比上半年要增长67%以上,这个增幅吊唁常恐怖的,照这个速率下去,也许来岁就能达到致使朝上公司现存四大赞成业务的体量。

其中,陶瓷球传统业务和新能源业务占比各一半。重点来了,又是新能源,其实公司现存赞成业务催化材料中的蜂窝陶瓷载体也有一些新能源限制客户会用到,换句话说,国瓷材料不同行务板块的不少客户其实是近似的,这亦然公司切入的新业务每每放量很快的中枢原因之一。

To B的业务等于从0到1很难,要让客户信任你,要打入客户供应商体系。可一朝打入,从1到100相对就会容易许多,因为民众仍是有一定的信任基础了,东说念主每每都可爱纯熟,不可爱生分。

这个陶瓷球目下被视为新能源汽车、风力发电等电机电腐蚀问题的主要贬责决议。按照公司的说法,新能源限制增长尽头快,昨年8月份才启动有量,昨年单月最高营收不到1000万,全年销售收入也就2000万,可本年上半年就孝敬了超3000万营收。比亚迪、小米、设想这些企业和洽的斯凯孚、舍弗勒、恩斯克等主流轴承厂一王人都是国瓷的客户。

不外,诚然新能源业务营收增长快且仍是和传统限制对半开,但利润方面如故传统限制孝敬多,因为传统限制的陶瓷球多用自产粉体,毛利率能达到40%-50%,而新能源陶瓷球多用入口粉体,毛利率粗略只消20%+。不外当今自产粉在客户考证仍是通过,是以公司准备扩产新产能,测度最晚到2025下半年,入口粉体就能够一王人替换成自产粉体,届时毛利率自会大幅度升迁。

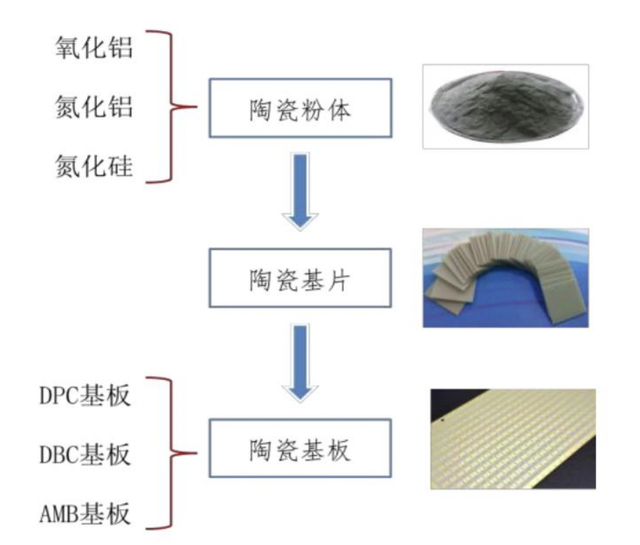

看到这里,民众有莫得种纯熟的嗅觉?是的,和上一篇著作中提到的生物医学材料业务一样,国瓷材料的业务发展旅途每每都是这么的,有时候通过自研,有时候通过并购,切入一块陶瓷有关的细分限制,但缓缓会将这个细分限制全产业链买通,从最上游的粉体到中间的陶瓷致使往最下流的成品进行延迟。比如下图的陶瓷基板产业链,其实到当今瓷材料基本一王人买通了,最末端的基板是并购的企业赛创电气。

按照公司的说法,本年上半年,赛创电气的增速超50%,所有这个词这个词陶瓷基板业务本年上半年已矣了近1000万净利润,而昨年同期是亏空的。其中传统的LED陶瓷基板进入了海外知名大客户供应链,由于海外知名客户条目毛利率不成低于一定水平,如斯才能保抓抓续的研发进入从而能够跟客户相配合,是以公司这块业务毛利率有所改善。

而激光雷达、热成业务都启动放量增长,其中激光雷达是华为系相应居品的独一供应商,其他客户如速腾聚创等也启动小批量销售。按公司的说法是,激光热成在国内相应客户险些仍是全面铺开,下半年启动孝敬收入利润。

赛创目下有许多居品可以切换坐褥,面前产能可以安闲2.5-3亿收入量,后续会启动二期扩产,扩一倍多的产线,是以二期全体扩完后会达到接近6亿的收入。

陶瓷管壳方面(最中枢的诓骗在卫星),下半年会加速放量,揣度全年有一些客户有坚信的需求量,因此目下满负荷坐褥。公司当今是管壳的独一供应商(之前是唯二),但友商也其实亦然从国瓷材料采购,终末卖给消亡个末端用户,是以国瓷材料事实上是这个居品的独一供应商。

总之,国瓷对精密陶瓷业务尽头有信心,各个细分板块目下势头都还挺可以的。

四大中枢业务

国瓷当下的两大新业务新能源、精密陶瓷势头都尽头迅猛,将来出路可期,与此同期,现存的四大中枢业务其实都还远没到天花板,看点完好意思。

生物医学材料就不讲了,上一篇著作讲得比拟充分。这两年主要因为下流消耗电子限制处于水逆期,电子材料融会不太好,但公司讲到当今消耗电子限制启动复苏,下半年融会会好起来。就以MLCC为例,上半年销量超2900吨,其中q2单季度1700吨,环比较着升迁,Q3会比q2预期量增多。

另外值得一提的是,昔时公司这块业务的传统上风市集区域是韩国、台湾、大陆,日本一直莫得太多冲突,但从昨年启动,日系客户尤其是日系在中国的工场启动同国瓷和洽了,全体考证速率在加速,除了他们的中国工场,也有菲律宾及东南亚的一些工场在配合。另外MLCC浆料也在跟这些大客户配合小批量考证,按照公司的说法,全体应该会在本年年底批量上量。

催化材料上半年已矣营收4.06亿元,同比+21%,在长处看来仍是算亮眼的了,可在公司眼里还不够,公司直说蜂窝陶瓷出货量莫得达到预期,揣度下半年融会会更好,因为公司在混动限制有较较着的上风,当今险些通过了国内所有这个词主流车企考证。

另外公司在本年1月份签了康明斯(全球知名能源系统企业)三年期的策略和洽合同,2024年当作崇敬和洽的元年,仍是启动小批量供货,揣度本年全体销售金额会超1000万。明、后年也给了比拟坚信的阵势,供应康明斯全球的需求量,揣度将来三年,每年销售都会过亿。

亚洲成人av电影至于其他陶瓷材料,这块的大头基本是修复材料,而修复吧,由于国内近期地产下行,融会尤其拉垮,上半年已矣收入4.7亿元,同比下滑接近15%,是公司所有这个词业务中融会最拉垮的,以至于影响了公司本年上半年的功绩增长。国瓷材料上半年已矣买卖收入 19.53 亿元, 同比增长5.57%,归母净利润 3.30 亿元,同比增长3.60%。

好在和科达和洽之后,海外市集开荒获取一定的奏效,当今海外市集在逐渐布局、起量,目下出口占比接近20%(此前国内超90%),计算是国表里的市集各占50%,如斯便能减少因国内地产疲弱周期带来的功绩负面影响。

另外,公司的新址品纺织墨水5月份崇敬推向市集,这款新品售价、毛利率相对较高,后续也会逐渐启动孝敬收入和利润。

写在终末

总的来说日本乱伦,国瓷材料现存的六伟业务板块都还蛮有看点的,当下已有的业务都还远远眺不到天花板,不出不测,将来基于我方的技能平台也还有但愿长出其他的新业务,就好比近两年长出的新能源和精密陶瓷。