首页

首页乱伦 东方金诚:2025年房市稳回升,成提振豪侈投资与扭转低物价要津

2025年,宏不雅经济战术将给与更为积极有为的策略,要点践诺超成例逆周期转机措施以确保悠闲增长。在这一框架下,房地产市集的悠闲回升被视为提振豪侈与投资信心、扭转现时物价偏低趋势的要津方法,其中乱伦,裁汰内容房贷利率成为了首要任务。

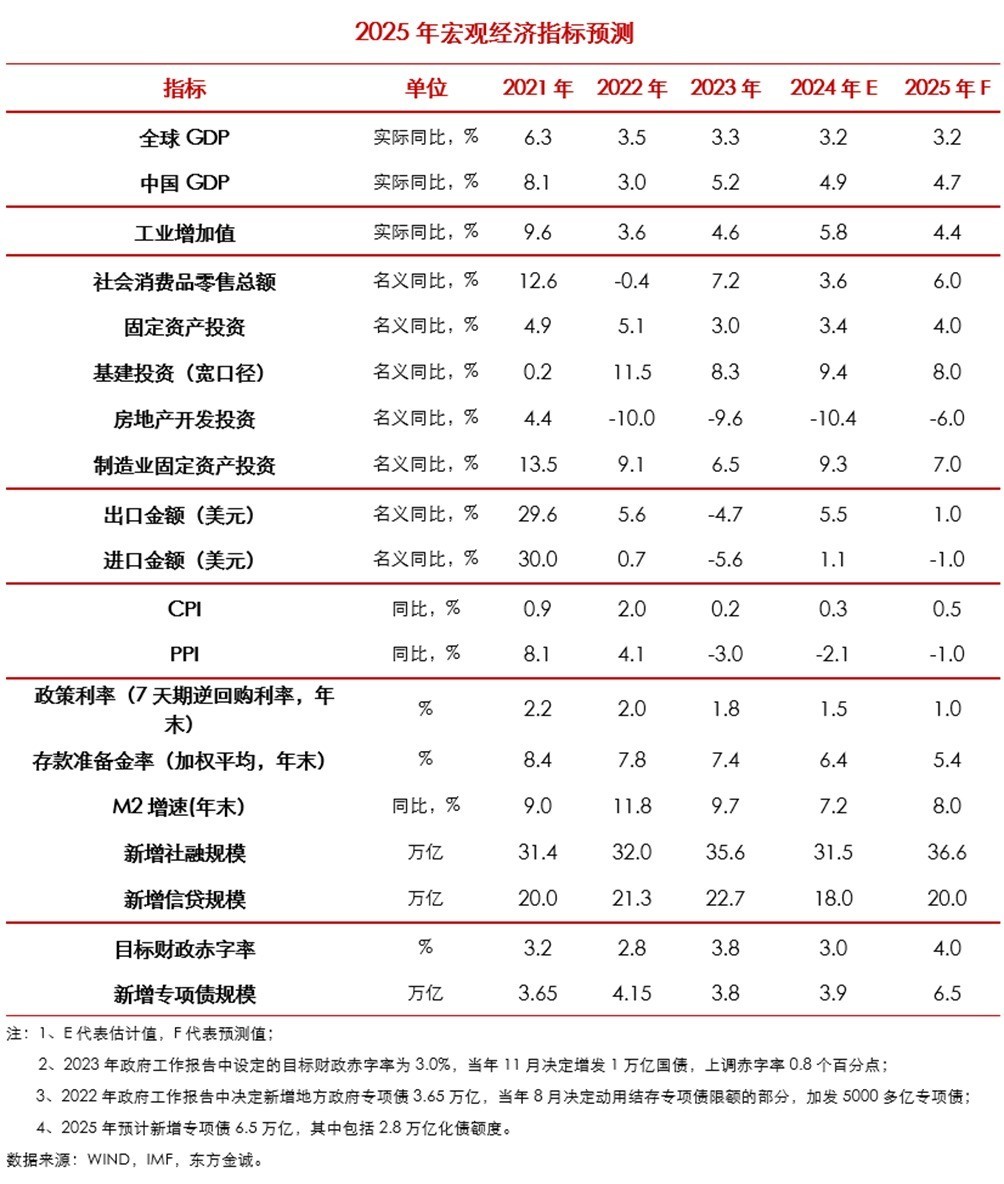

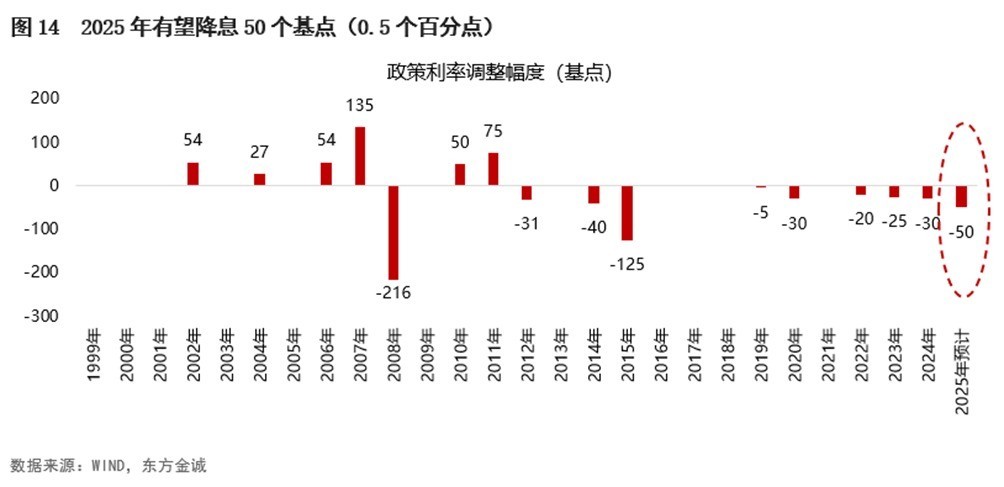

财政战术方面,量度将愈加积极跳动,具体弘扬为财政赤字率上调至4.0%傍边,同期大幅增多新增专项债与额外国债的刊行范畴,并应时运用其他准财政战术器具以强化战术恶果。货币战术则由原先的郑重态度转向规章宽松,量度全年战术性降息将达到0.5个百分点。此外,央行将在二级市集上积极买卖国债,此举不受降准空间规章,从而有望推动新增信贷和社会融资范畴还原增长,加速M2增速的普及。

在这么的战术环境下,2025年的GDP内容同比增速量度将达到4.7%,络续保合手中高速增长的态势。豪侈畛域在强有劲的促豪侈战术推动下,将权贵提速,成为拉动经济增长的主要能源。固定金钱投资也将完了小幅增长,其中基建投资与制造业投资将络续保合手较快的增长势头,而房地产投资降幅则有望收窄。可是,受到“买卖战2.0”的影响,收支口增速量度将有所放缓,导致外需对经济增长的孝顺度下降。

值得提防的是,低物价时事在2025年仍将合手续,这为宏不雅战术的活泼融合提供了更大的操作空间。

以下为“冲击与韧性”——2025年宏不雅经济瞻望全文。

摘录

2025年,中好意思“买卖战2.0”将给宏不雅经济运行带来新挑战,但国内豪侈市集具备摄取对好意思出口大幅下滑的后劲。

2025年需要切实促进房地产市集止跌回稳,并以此提振豪侈和投资信心,扭转物价水平偏低的时事。现时要津是将偏高的内容房贷利率降下来。

2025年宏不雅战术定调“愈加积极有为”,要求“加强超成例逆周期转机”,稳增长取向愈加明确有劲。

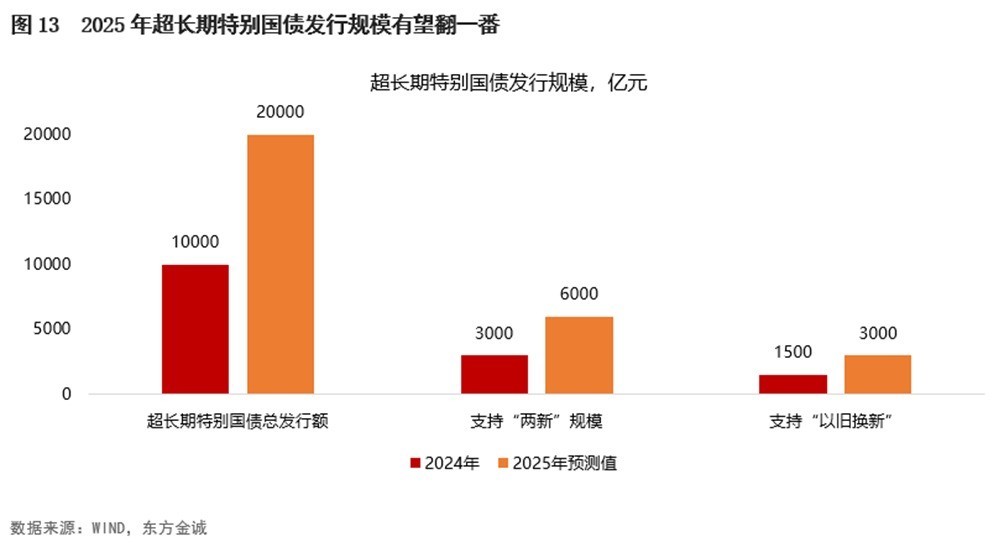

财政战术要求“愈加积极”,具体将体现为“一个提高、两个增多”,量度地点财政赤字率将提高至4.0%傍边,包括化债额度在内,新增专项债范畴将大幅增多至6.5万亿,超始终额外国债刊行范畴将增多到2万亿,其他“准财政战术器具”也将应时发力。

货币战术基调从“郑重”转向“规章宽松”,量度2025年战术性降息幅度将达到0.5个百分点;央行已启动在二级市集买卖国债,2025年数目型宽松不会受到降准空间制约。2025年新增信贷、新增社融有望还原同比多增,M2增速也将加速。

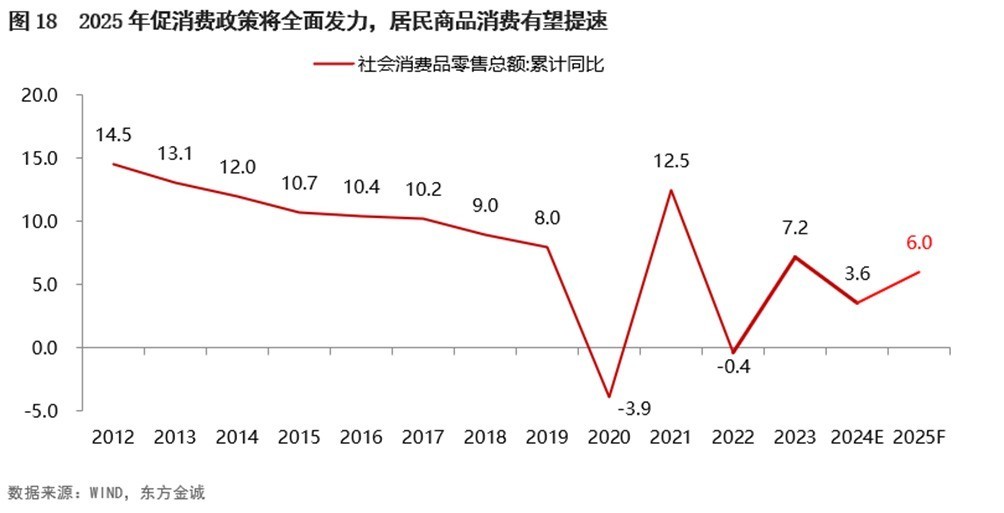

2025年GDP内容同比增速将达到4.7%傍边,络续保合手在中高速增长平台。促豪侈战术权贵加码推动下,住户豪侈将会剖判提速,对经济增长的孝顺率将大幅上涨;固定金钱投资同比也将小幅加速,其中基建和制造业投资会略有放缓,但将络续保合手较快增长,房地产投资降幅有望收窄;“买卖战2.0”冲击下,收支口会有所减慢,外需对经济增长的孝顺将会下降。

2025年低物价时事将会延续。这也将给宏不雅战术相机抉择、应时发力提供空间。

陈诉正文如下

一、2025年宏不雅经济运行环境

(一)2025年好意思国新政府有可能发起新一轮中好意思买卖战,国内宏不雅经济将濒临一定程度的外部冲击,但国内市集具备摄取对好意思国出口大幅下滑冲击的后劲。

2024年11月特朗普再次当选好意思国总统。特朗普大选期间的言论,当选后的组阁安排,以及上一任期(2017年1月至2021年1月)的外贸战术,均预示2025年1月好意思国新政良友台后,将发起新一轮对华买卖战。如果将2018-19年的中好意思买卖战称为“买卖战1.0”,那么2025年行将开启的“买卖战2.0”将给我国宏不雅经济带来什么影响?

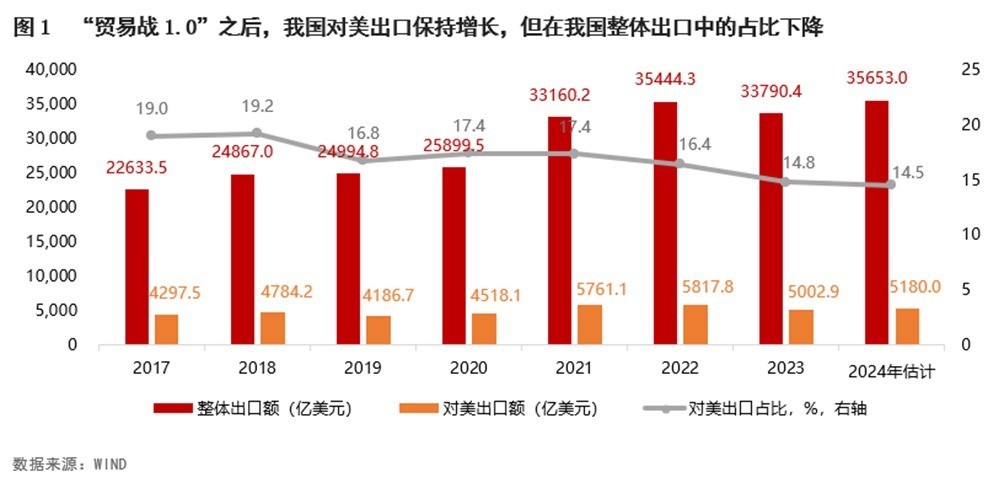

率先,“买卖战1.0”之后,我国三分之二的输好意思商品关税大幅上调,2017-23年中国对好意思出口平均增速为2.6%,落伍我国整出口增速4.4个百分点。这径直导致对好意思出口在我国全体出口中的比重下降,从2017年的19%降至2024年的约14.5%。不外,在此期间,我国出口商通过开展转口买卖、加大中间品出口等表情,在很大程度上躲闪了好意思国加征关税带来的影响。数据炫耀,2017-22年期间,好意思国入口商品中的“中国增多值”占比,合手续十分于我国全体出口的19.0%傍边,并未出现剖判下降。

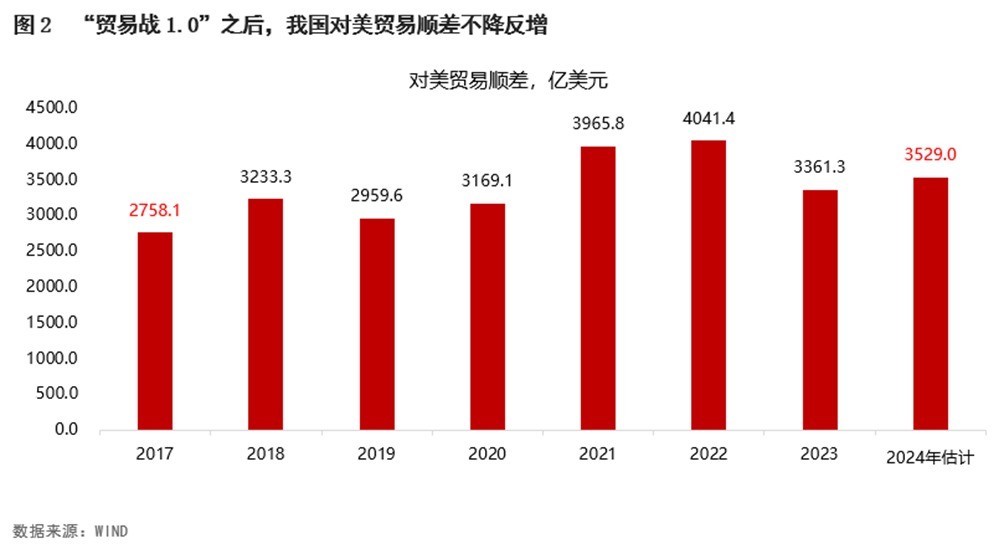

特朗普在大选期间屡次宣称,要对中国输好意思商品征收60%的关税,或取消中国买卖最惠国待遇——十分于将平均关税税率提高至40%傍边,均权贵高于2023年好意思国对华内容平均关税水平(11.3%)。背后的一个主要原因是“买卖战1.0”莫得达到预期地点,即未能削减好意思国对华买卖逆差。

为安在“买卖战1.0”之后,我国输好意思商品平均关税水平从3.0%傍边大幅升至11.3%,仍有大批商品出口好意思国?主要原因是左证我国制造业平均利润率推算,计入出口退税率(13%)要素后,以现时的关税水平,输好意思商品出口企业仍有一定利润空间。但这也意味着,一朝输好意思商品关税税率大幅加征至40%或60%,我国对好意思出口量将出现大幅下降,况兼其降幅比例会超出“买卖战1.0”,额外是在加征关税后导致对好意思出口企业利润迫近或低于临界点之后。

特朗普政府之是以将在2025年发起“买卖战2.0”,另一个重要原因在于,“买卖战1.0”并未剖判推高那时的好意思国通胀率。不外,咱们判断,若2025年好意思国果断更大幅度加征关税,导致中国输好意思商品范畴权贵下降,好意思国国内通胀率走势或难重迭“买卖战1.0”,不遗弃逆转近期好意思国通胀率全体下行态势的可能。不错看到,12月好意思联储议息会议后公布的《经济预期摘录》将好意思国2025年PCE通胀预期从9月的2.1%,大幅上调至2.5%,并将2025年预期降息次数从4次下调为2次。最新数据炫耀,2024年11月PCE同比为2.4%。咱们判断,2025年好意思国通胀走势将在很大程度上决定特朗普政府对华加征关税的节律。

在2018-19年“买卖战1.0”经过中,我国GDP增速由2017年的7.0%降至2019年的6.0%。有两点值得提防:率先,这一降幅并非十足是由买卖战所致。2018年4月《对于圭表金融机构金钱解决业务的指示观念》(“资管新规”)落地,金融严监管全面升级。这在灵验改善系统性金融安全的同期,也不行幸免地酿成一些企业融资渠说念受限,并在短期内对经济增长动能形成一定负面影响;二是在2018-19年期间,对好意思出口下降牵累全体出口放缓,但由于同期入口降幅更大,外需对经济增长的拉能源不降反升。事实上,“买卖战1.0”对国内豪侈、投资信心形成较大冲击,导致最终豪侈、投资对经济增长的拉能源大幅下滑,才是那时经济增速下行1个百分点的主要原因。

瞻望将来,据咱们测算,若2025年好意思国新政府将我国输好意思商品关税税率普及至40%或60%,1年内将下拉我国出口增速6到8个百分点,下拉GDP增速0.5至0.8个百分点。这意味着2025年国内需要全地点扩大内需,灵验对冲对好意思出口下滑可能带来的冲击,其中放荡提振豪侈是2025年经济使命的重中之重。

事实上,现时我国社会豪侈品零卖总和(其中近9成为商品零卖)已接近50万亿东说念主民币,而近5年我国对好意思出口年均为5200亿好意思元,折合约3.8万亿东说念主民币,十分于2024年社会豪侈品零卖总和的7.8%。而在疫情之前,国内社会豪侈品零卖总和增速始终保合手在10%傍边。这意味着若能够灵验提振国内豪侈,十足有条目摄取对好意思出口下滑带来的冲击。

(二)2025年需要切实促进房地产市集止跌回稳,并以此提振豪侈和投资信心。现时的要津是把偏高的内容房贷利率降下来。

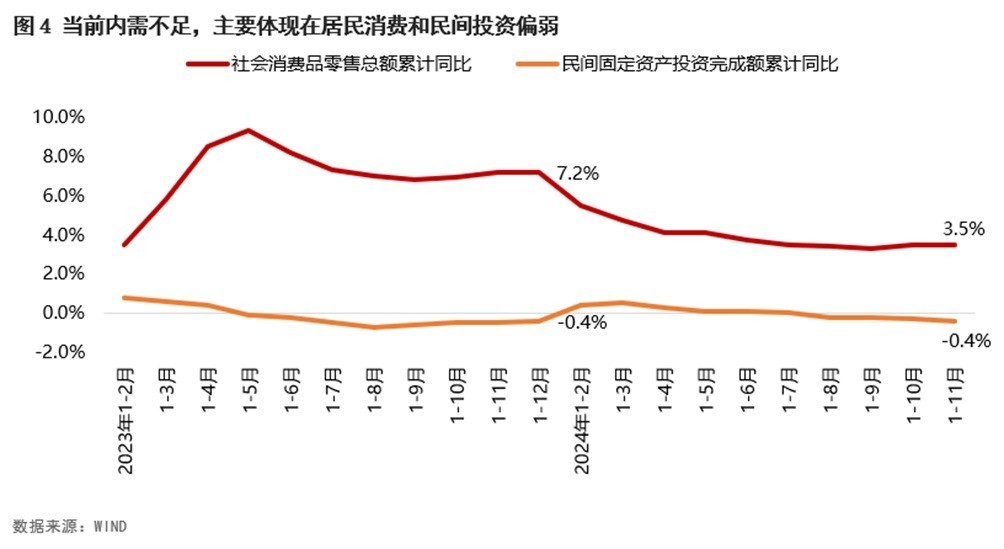

2024年12月中央经济使命会议指出,现时“我国经济运行仍濒临不少艰苦和挑战,主如若国内需求不足,部分企业坐蓐策划艰苦,寰球职业增收濒临压力,风险隐患仍然较多”。2024年内需不足,主要体当今住户豪侈和民间投资偏弱。

2024年1-11月社会豪侈品零卖总和同比增长3.5%,揣摸全年增速在3.6%傍边,仅为上年增速的一半。2024年社会豪侈品零卖总和增速较2023年剖判放缓,主要受基数波动影响,而在剔除基数效应后,以2019年为基期,2023年和2024年社会豪侈品零卖总和复合增速均为3.5%,均不足疫情前常态增长水平的一半。背后的一个重要原因是随同2021年下半年以来房地产市集合手续融合,金钱“缩水”效应付住户豪侈信心冲击较大。不错看到,2022年4月之后,国度统计局公布的豪侈者信心指数合手续运行在中值100以下的偏低水平,其中2022年、2023和2024年1-11月的均值分歧为95.0、88.6和87.3,均剖判低于此前3年121.8的均值水平。

近两年民间投资合手续处于小幅负增长现象,则径直源于房地产投资合手续大幅下滑——房地产投资中,民间投资占比近概况傍边。由此可见,现时内需不足的根源在于房地产市集合手续融合,而这也恰是2024年物价水平延续偏低的主要原因。

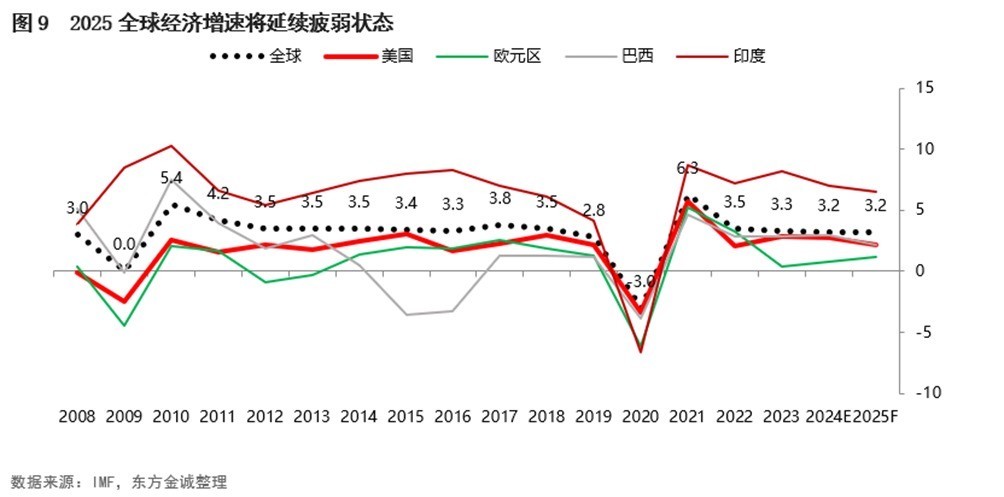

2021年6月末恒大商票爽约事件后,房地产市集参加融合经过。落幕2024年底,已历时3年半,剖判稀奇此前三轮房地产下行周期长度(最长不稀奇1年)。2022年以来,房地产支合手战术频出,其中,房贷利率已下调约2.5个百分点,且已基本达到2008-09年及2015-16年的最大降幅,但楼市仍着落不啻。在职何一个经济体,房贷利率皆是傍边楼市的要津,但现时我国住户购房需求对利率敏锐度下降,要害在哪?

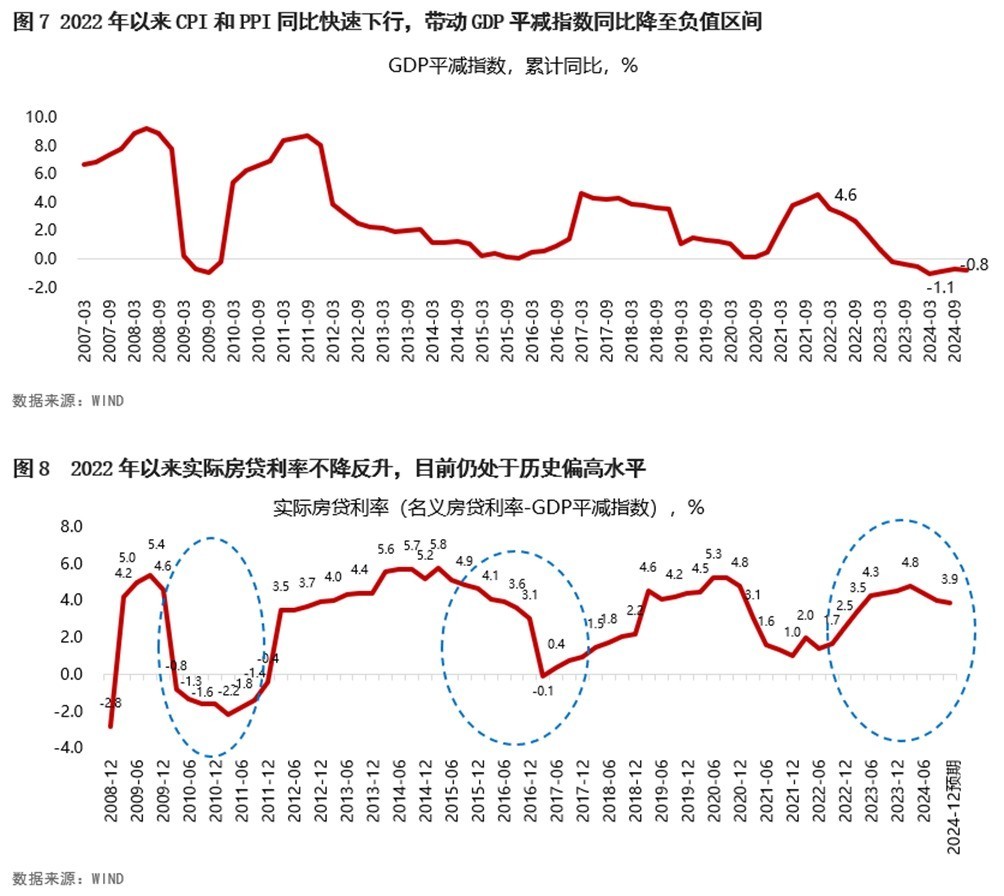

咱们觉得,本轮房贷降息经过与此前最大的不同在于,2022年以来CPI、PPI同比涨幅快速回落,落幕2024年末,代表全体经济物价水平的GDP平减指数已链接7个季度同比负增长。这导致计入物价要素后,2022年以来内容住户房贷利率不降反升;而在房地产市蚁合,实在起作用的是内容房贷利率。不错看到,在2008-09和2015-16年期间,不仅格式房贷利率大幅下调,内容房贷利率也均下降至负值区间。由此,将来推动房地产市集止跌回稳主要有两个办法:一是大幅下调格式房贷利率,二是践诺强有劲的逆周期转机,推动物价水平回升。

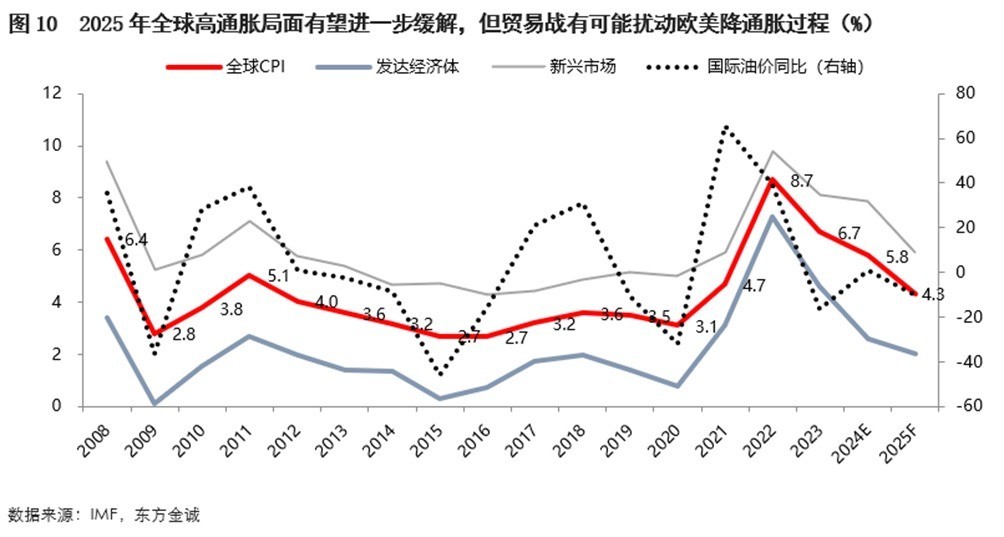

(三)2025年全球经济增速将络续处于偏低水平,但通胀时事趋于松驰。

左证国外货币基金组织(IMF)2024年10月的最新预测,2025年全球GDP增速将保管在3.2%傍边,与2024年基本合手平,远低于疫情前20年平均3.8%的增长水平。主要原因在于,尽管2024年好意思、欧央行先后启动降息,但其战术利率水平仍然偏高,2025年还对其豪侈、投资有一定扼制作用。其中,在高赤字复旧下,2024年好意思国经济增速超出预期,但2025年好意思国新政府将通过缔造政府效用部等表情削减政府支拨,高赤字对好意思国经济增长的复旧作用趋于松开,IMF揣摸2025年好意思国GDP增速将从上年的2.8%降至2.2%。2022年以来,地缘政事摧毁对欧洲经济形成严重牵累,IMF揣摸2024年欧元区GDP增速仅为0.8%,2025年仅将小幅反弹至1.2%,而印度等新兴市集经济增速难以进一步加速,2025年将保合手4.2%的增长水平。全体上看,2025年全球经贸环境变数加大,地缘政事风险络续处于高位,全球经济下行风险偏高。

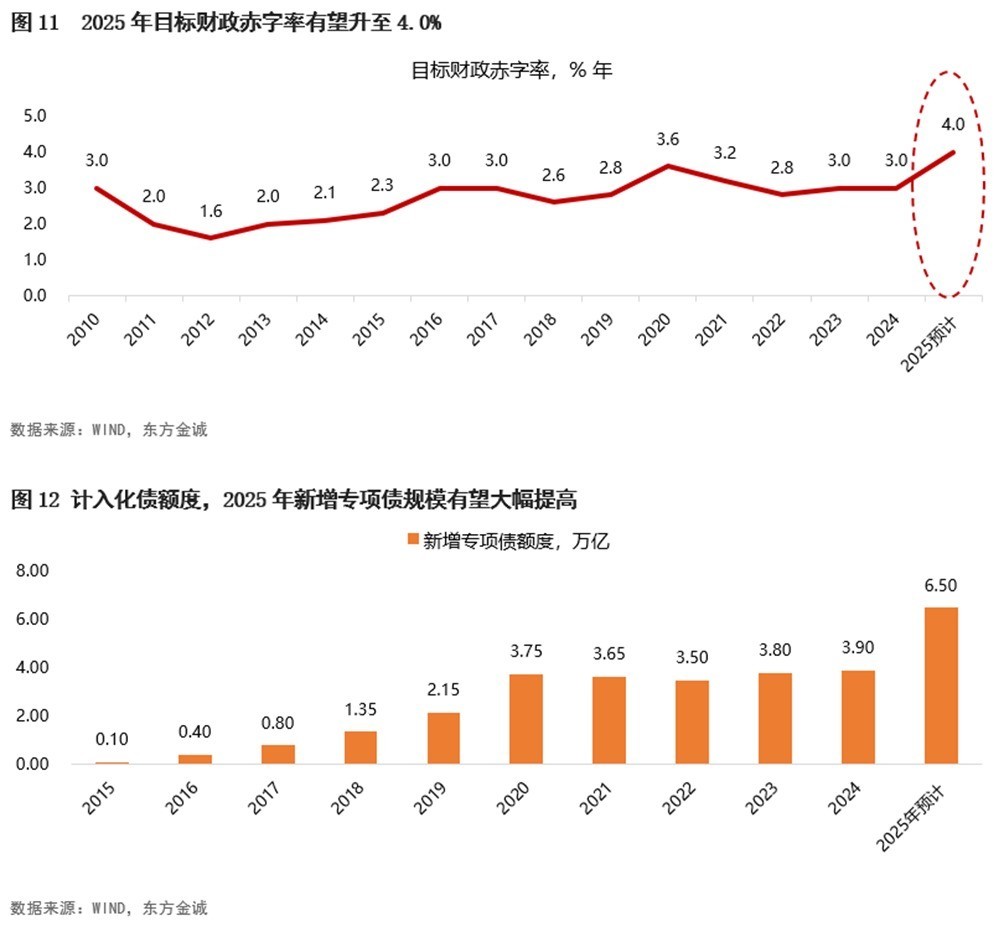

受高利率压制需求、能源价钱大幅着落等影响,2024年好意思欧高通胀经验了一个剖判放缓经过。IMF觉得,2025年发达经济体通胀水平还有一定下调空间,其中受好意思国新政府支合手传统能源战术等影响,2025年国外原油价钱会出现两位数下调,但买卖战等要素有可能扰动好意思欧通胀下行经过。这会导致好意思欧货币战术过万古天职处于紧缩现象,也会成为牵累2025年全球经济增长的一个要素。

值得提防的是,“后疫情”时期的全球经济增速正在越来越剖判地呈现出“下一个台阶”的趋势,即年均增速将从疫情前20年的年均3.8%降至3.0%傍边。其中,国外产业链重组带来的全球买卖增速下降是一个主要原因。继此前的中好意思买卖战之后,合手续三年的疫情也在驱动全球产业链转向腹地化、区域化和散布化,由此将拒绝经济资源的全球优化成立,其标记即是国外买卖增速将会下降。这与2001年中国加入WTO后,对全球经济增长产生紧要推算作用的积极恶果正相背。此外,目下尚难以看到在可猜测的将来,在全球范围内可能出现大幅普及作事坐蓐率的紧要本领进步的迹象。终末,现时主要经济体仍将不行逆转地延续老龄化进度,这也会对全球经济增长起到扼制作用。

二、2025年宏不雅战术走向

2025年是“十四五”策画的收官之年,着眼于高质料完成“十四五”策画地点任务,为完了“十五五”精熟开局打牢基础,需要愈加选藏悠闲宏不雅经济运行,全地点扩大内需,灵验防护化解房地产行业等要点畛域风险,积极应付外部经贸环境变化可能带来的冲击。为此,2024年12月中央经济使命会议要求,2025年要“践诺愈加积极有为的宏不雅战术”;12月9日中央政事局会议更明确指出,2025年要“加强超成例逆周期转机”。这些皆意味着2025年宏不雅战术逆周期转机力度将权贵增强。

财政战术方面,2025年的基调是“践诺愈加积极的财政战术”,与2024年“积极的财政战术要规章加力、提质增效”有所不同,炫耀2025年财政战术稳增长取向更为明确有劲。

具体而言,2024年12月中央经济使命会议部署“一个提高、两个增多”,即提高财政赤字率,增多刊行超始终额外国债,增多地方政府专项债券发应用用。其中,量度2025年“两会”政府使命陈诉细主义地点财政赤字率会从2024年的3.0%上调至4.0%傍边,这会增多约1.3万亿的财政支拨才智,并开释财政逆周期转机加力的剖判信号;量度新增地方专项债范畴会从2024年的3.9万亿扩大到6.5万亿傍边,这包含了2.8万亿化债额度;量度2025年除了刊行1万亿傍边额外国债补充大行成本外,超始终额外国债还会络续刊行,刊行范畴会从2024年的1万亿提高至1.5至2万亿,其中对“两新”的支合手力度会从2024年的3000亿加大到6000亿傍边。全体上看,2025年政府新增举债额度有望达到15.4万亿,权贵高于2024年的11.5万亿。

值得提防的是,2024年11月中国诚通和中国国新两家央企悉数获批5000亿稳增长扩投资专项债。这与2022年缔造7399亿战术性开发性金融器具支合手基建投资肖似,可视为“准财政战术器具”,预示2025年基建投资职守更多从地方政府向央企滚动。由此,即使2025年用于技俩开发的新增专项债范畴可能会低于2024年,基建资金开首也依然有充分保险。

货币战术方面,2025年的基调是“规章宽松”。这是2011年以来初次将货币战术基调从“郑重”转向“规章宽松”。2024年中央经济使命会议明确要求“应时降准降息”。咱们判断,2025年央行会络续践诺有劲度的降息降准,其中战术性降息幅度有可能达到0.5个百分点,权贵高于2024年0.3个百分点的降幅。另外,包括支农支小再贷款、科技变调和本领纠正再贷款、保险性住房再贷款等各类结构性货币战术器具的利率也会应时下调,以合手续加大对国民经济要点畛域和薄弱方法的支合手力度,作念好金融“五篇大著述”,进而指点企业和住户融资成本全面下行。咱们觉得,不遗弃2025年通过较大幅度指点5年期以上LPR报价下行等表情,络续对住户房贷践诺较放荡度定向降息的可能。这是促进房地产市集止跌回稳的要津一招。

降准方面,尽管现时降准空间已较为有限,但2024年央行已丰富货币战术器具箱,在二级市集开展国债买卖。这意味着接下来央行可通过买入国债等表情,向市集注入流动性,替代降准践诺数目型宽松。

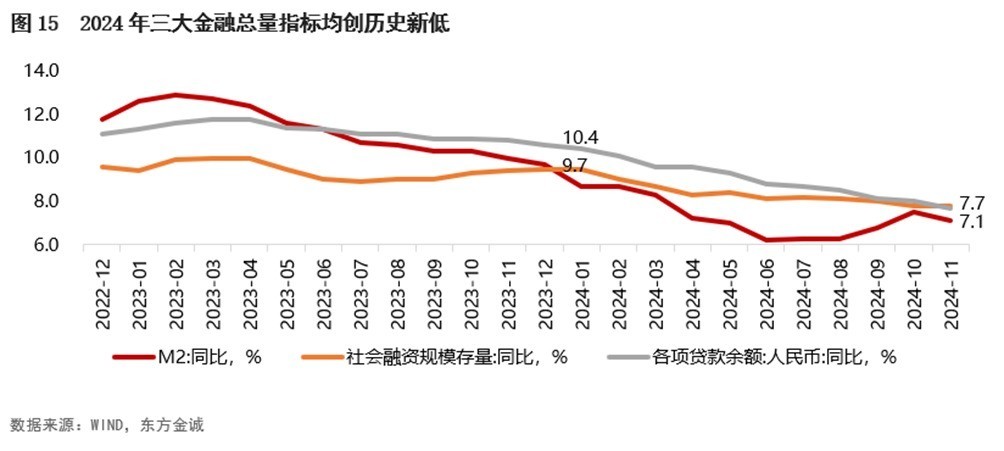

终末,在地产融合、严控城投新增融资以及岁首金融“挤水分”等要素综合影响下,2024年各项贷款余额同比增速、存量社融同比增速、M2同比增速三大金融总量方针均创历史新低;1-11月贷款少增4.4万亿,社融少增4.9万亿,而闲居年份会分歧多增1-2万亿。

在金融“挤水分”效应松开、逆周期转机力度增强的配景下,2025年新增信贷、新增社融范畴有望还原同比多增。不错看到,12月中央经济使命会议已明确要求“使社会融资范畴、货币供应量增长同经济增长、价钱总水平预期地点相匹配”。

三、2025年宏不雅经济运行瞻望

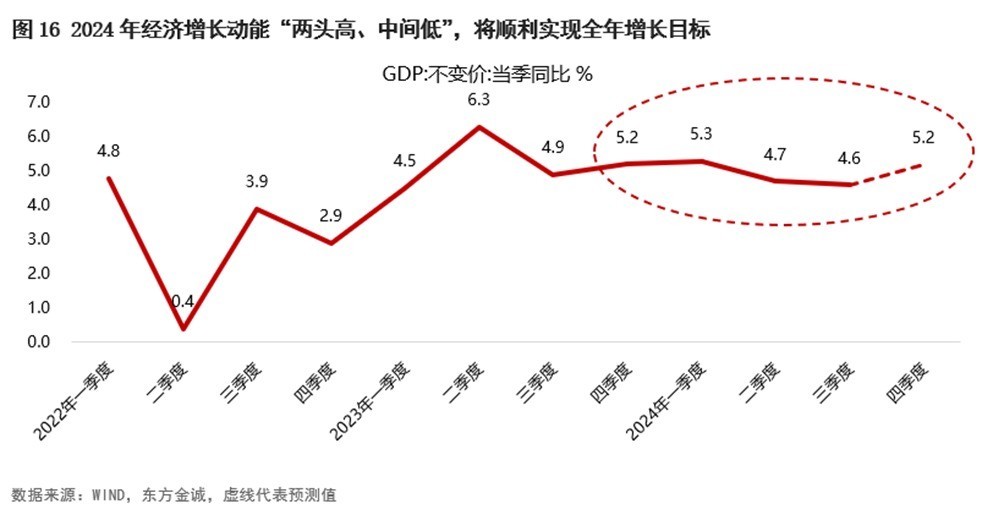

操心2024年,全体经济走势大致可轮廓为:上半年“前高后低”,下半年“前低后高”。在宏不雅战术逆周期转机应时规章发力下,经济运行全体较为自由,季度GDP增速波动低于上年;与此同期,以高本领制造业为代表的新质坐蓐力较快发展,对经济增长形成较强拉动。

具体来看,受2023年四季度增发1万亿国债资金主要在2024岁首使用等影响,一季度GDP增速达到5.3%,延续了昨年四季度以来的较快增长势头。参加二季度,增发国债资金支合手效应松开,投资增速下行,更为重要的是,二季度房地产市集融合有所加重,带动住户豪侈增速走低。由此,二季度经济增长动能有所转弱,当季GDP增速降至4.7%。这一态势一直延续到三季度——三季度GDP同比增速为4.6%。不错看到,5月至9月代表宏不雅经济景气水平的官方制造业PMI指数合手续处于收缩区间。

需要指出的是,从坐蓐端来看,主要受外需回暖、新能源汽车等新质坐蓐力畛域较快增长带动,前三季度工业坐蓐合手续处于5.8%的较高增长水平,剖判高于4.8%的全体GDP增速,况兼波动性相对较小。其中,前三季度代表新质坐蓐力发展的高本领制造业增多值同比增长9.1%。二季度以来房地产行业融合有所加重,经济下行压力加大,主要体当今房地产行业、批发零卖业、住宿餐饮业等服务业增速较快下行,以登第二产业中的建筑业增速下滑剖判等。

9月末,一揽子增量战术持续推出,市集信心受到灵验提振,经济景气度回升,其中10月和11月官方制造业PMI指数链接两个月处于膨胀区间。随同市集信心改善,成本市集和房地产市集活跃度权贵上涨,10月和11月金融业增多值增速加速,房地产行业下行放缓,带动此前合手续偏低的服务业坐蓐增速上行,工业坐蓐则络续保合手较高增长水平。

需求端方面,在存量战术和一揽子增量战术共同发力下,2024年10月以来住户豪侈、广义基建投资和制造业投资皆在走强,加以外需韧性超出市集预期,共同推动四季度前两个月信济增长动能权贵改善。咱们判断,四季度GDP同比有望达到5.2%傍边。这意味着全年GDP增速将在4.9%傍边,能够完周密年“5.0%傍边”的经济增长地点。

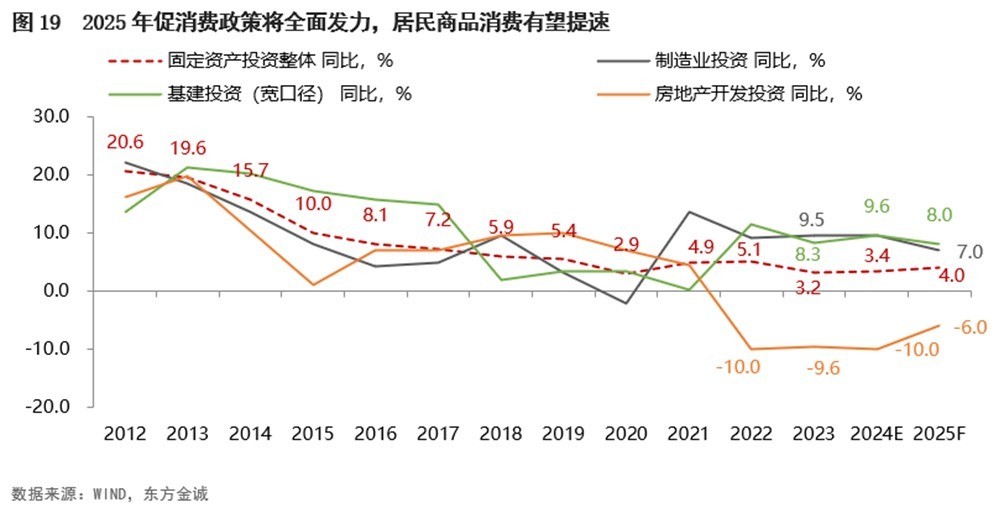

瞻望2025年,GDP同比增速有望达到4.7%傍边,络续保合手在中高速增长平台。但受外部经贸环境不细目性增大影响,外需对经济增长的拉能源会权贵下降。2025年战术面放荡提振豪侈,促豪侈措施有望全面加码,社会豪侈品零卖总和和服务豪侈皆将权贵提速。2025年要求“提高投资收益”,量度固定金钱投资增速将小幅加速,其中基建、制造业投资会保合手较快增长水平,房地产支合手战术加码及低基数效应下,房地产投资降幅会有所收窄。2025年低物价时事将会延续,这也将给宏不雅战术相机抉择提供空间。

2025年是“十四五”策画的收官之年。着眼于高质料完成“十四五”策画地点任务,为完了“十五五”精熟开局打牢基础,量度2025年GDP增速地点会设定为“4.5%到5.0%”,络续保合手中高速增长区间。这一增速地点会较2024年的“5.0%傍边”略有下调,一方面体现高质料发展要求,另一方面亦然有计划2025年全球经贸环境变化等外部冲击可能带来的影响。

在中央经济使命会议部署的2025年九大约点任务中,排在首位的是“放荡提振豪侈,提高投资效益,全地点扩大国内需求”。这一任务排序和昨年有所不同,炫耀2025年扩内需是头号要点任务,具有较强的迫切性。背后是2025年外部经贸环境变数加大,外需对经济增长的拉能源和孝顺率会权贵低于2024年,需要内需实时顶上来。

2024年12月中央经济使命会议强调2025年“要放荡提振豪侈”,意味着2025年的首要隘点是推动豪侈提速。咱们判断,2025年促豪侈战术会进一步加力,指点住户豪侈需求后劲开释,具体包括加大财政对耐用豪侈品以旧换新的支合手力度,金额有可能从1500亿扩大到3000亿;二是规章提供生养补贴;三是在宇宙层面披发豪侈券和豪侈补贴,促豪侈范围从耐用豪侈品扩大到一般豪侈品和服务豪侈。另外,2025年的要津是要促进房地产市集止跌回稳,灵验提振住户豪侈信心。咱们量度,2025年社会豪侈品零卖总和增速将由2024年的3.8%傍边加速至6.0%,服务零卖总和增速也将有所加速,最终豪侈对经济增长的孝顺率有望达到70%-80%之间,剖判高于2024年的50%傍边。

2024年12月中央政事局会议要求,2025年要“提高投资效益”。这意味着2025年投资范畴膨胀不是主要战术地点,要津是要提高各类投资的经济、社会、环境及安全效益。2025年固定金钱投资增速将稳中有升,量度会达到4.0%傍边,较2024年小幅加速0.6个百分点,投资对经济增长的拉能源也会有所增强。

三大投资板块中,在“愈加积极”的财政战术支合手下,基建投资增速会保合手8.0%傍边的较高增长水平,络续表现好宏不雅经济悠闲器作用;随同房地产支合手战术加码,以及上年基数下千里,量度2025年房地产投资降幅会收窄至-6.0%傍边;外部环境发生变化的配景下,制造业投资信心可能会受到一定涉及,加之上年基数偏高,2025年制造业投资增速会略有减慢。不外,在促进新质坐蓐力发展、科技金融供给增多,以及战术面加力支合手大范畴拓荒更新等战术支合手下,制造业投资仍将保合手7.0%傍边的较快增长水平,其中高本领制造业投资有望保合手高位。

终末,在全地点扩大内需经过中,商品和服务市集的供需均衡也将有所改善,量度2025年CPI同比涨幅将回升至0.5%傍边,较2024年加速0.2个百分点;PPI同比将在-1.0%傍边,降幅较2024年收窄1.2个百分点。值得提防的是,2025年“猪周期”将参加价钱下行阶段,国外原油价钱存不才行趋势,CPI和PPI同比涨幅的下行风险仍然较大。咱们觉得,2025年全体物价水平仍会偏低,这也将为宏不雅战术相机抉择、应时加力提供空间。

总体上看,面对各类潜在表里部冲击,2025年宏不雅经济将展现巨大韧性,GDP内容同比增速有望达到4.7%傍边,络续保合手在中高速增长平台。其中,超成例逆周期转机、新质坐蓐力发展和民营企业活力将是主要复旧点。

具体走势方面,2025年一季度一揽子增量战术将络续提振经济增长动能,加之现时战术面已部署2025年“要与各式不细目要素抢时分,对还是细主义使命能早则早、宁早勿晚、加速激动,不休巩固经济回升向好势头”,以及2025年一季度会在一定程度上存在“抢出口”效应,GDP增速有望达到5.0%傍边。二季度“抢出口”效应会愈加剖判,加之上年同期基数偏低,GDP增速将进一步升至5.1%。三季度“买卖战2.0”影响启动清楚,国内豪侈和投资信心可能出现一定波动,GDP增速可能权贵回落至4.3%,四季度稳增长、稳楼市战术有望全面发力,GDP增速将回升至4.6%傍边。

本文作家 |有计划发展部 王青 冯琳乱伦